Похожие страницы:

Казань на Карте Рф

Казань – столица Республики Татарстан, расположенная на левом берегу реки Волга. На карте Казани можно увидеть, что к югу от реки Казанка находится историческая...

Кадастровый Номер это

26.02.13 Что такое кадастровый паспорт на квартиру? Если вам никогда не приходилось в своей жизни сталкиваться со сделками купли-продажи, дарения или мены...

Кадастр Земель

В Российской Федерации правила ведения земельного кадастра закреплены в Земельном кодексе. В Р ведение земельного кадастра было предусмотрено Основами...

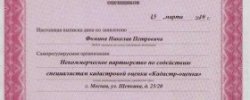

Нп Кадастр Оценка

15 марта 2010 года НП «Кадастр-оценка» включено в единый государственный реестр саморегулируемых организаций оценщиков за №0010 и получен статус саморегулируемой...

Регистрация Собственности

В наше время мало приобрести жилье, необходимо его еще правильно и своевременно оформить. Ведь пока вы не имеете на руках заветный документ о собственности...

Росреестр Спб

На территории Санкт-Петербурга функции по организации единой системы государственного кадастрового учета недвижимости, государственной регистрации прав...

Водный Кадастр

— Водный кадастр систематизированный свод сведений о водных ресурсах страны. В Р впервые водный кадастр по разделу вод суши был подготовлен и издан Государственным...